- マシニングセンタ

- 放電加工機

- 木材加工機械

- 半導体製造装置

- フライス盤

- プレス機

- 食料・飲料加工機械

- 印刷・製本機械

- NC旋盤

- 射出成型機

- 自動包装・荷造機械

- 産業用ロボット 等

リースについて

About lease

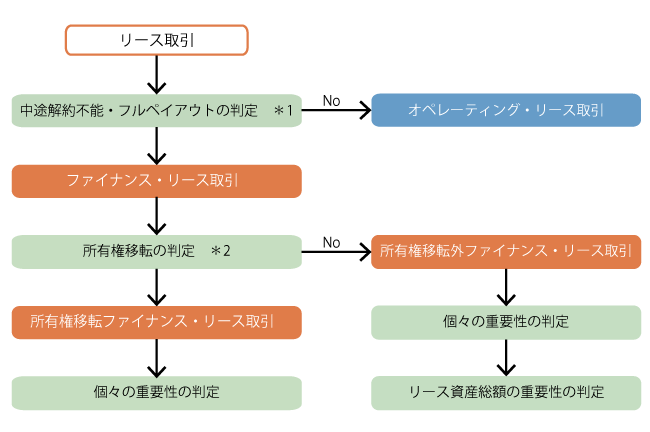

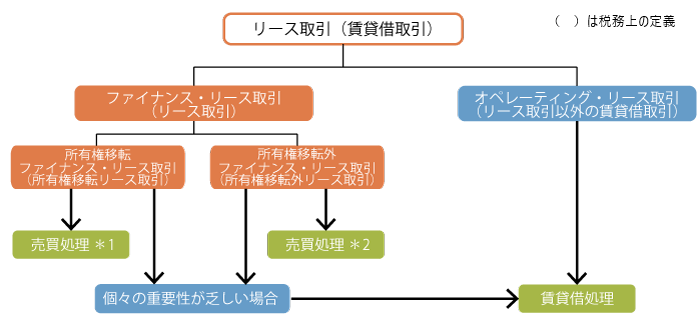

リース取引は、大きく「ファイナンス・リース取引」と「オペレーティング・リース取引」の2種類に分かれます。

ファイナンス・リース取引は、更に「所有権移転ファイナンス・リース取引」(リース契約上の諸条件に照らしてリース物件の所有権が借手に移転すると認められるもの)と、「所有権移転外ファイナンス・リース取引」(所有権移転ファイナンス・リース取引以外のファイナンス・リース取引)に分類されます。

一時に多額の資金を必要とせず、月々一定のリース料で、タイミングよく設備を導入することができます。

リース期間を適切に定めることにより、常に最新設備を使用でき、激しい技術革新にも対応できます。

リースの場合、原則として担保は必要としませんので、銀行借入枠を温存したまま、借入と同じ効果が得られます。

リースの場合、銀行借入に比べ比較的手続きが簡便なため、設備投資のタイミングが遅れるリスクを回避できます。

固定資産税の納付、保険契約の締結などの事務手続きの負担がなくなりますので、事務の合理化が図れます。

廃棄物処理法に係るリスクとマニフェスト管理等の事務処理が軽減されます。また、環境に配慮した適法な処分が確実に実行されます。

納入先に代わってリース会社が代金をお支払いしますので、早期に代金の回収が図れます。

リース契約の満了時期にあわせて販売活動を行うことにより、物件の更新時期にあわせた効率のよい取引先のフォローが可能となります。

特定家庭用機器の収集運搬料金のお知らせ

2001年4月1日に施行された家電リサイクル法(特定家庭用機器再商品化法)において、弊社が特定家庭用機器をお客様に販売した場合、弊社は同法の小売業者となります。

同法第13条第1項に基づき、弊社が使用済み特定家庭用機器の収集運搬義務を負いますが、リサイクルと収集運搬にかかる料金はお客様のご負担となっています。この収集運搬料金について以下の通りお知らせいたします。

| 対象商品 | 収集運搬料金 (税込) |

|---|---|

| エアコン | 9,900円 |

| テレビ (ブラウン管・液晶・プラズマ式) |

7,700円 |

| 冷蔵庫・冷凍庫 | 12,100円 |

| 洗濯機・衣類乾燥機 | 8,800円 |

・金融商品取引法の適用を受ける会社並びにその子会社および関連会社

・会計監査人を設置する会社およびその子会社

・2008年4月1日以降に開始する連結会計年度および事業年度から

・中小企業(「中小企業の会計に関する指針」において、所有権移転外ファイナンス・リース取引の会計処理については賃貸借処理が認められています)

・企業の事業内容に照らして重要性が乏しいリース取引で、1契約当りのリース料総額が300万円以下のリース取引

・リース期間が1年以内のリース取引

・購入時に一括費用処理する方法が採用されている場合で、個々のリース物件のリース料総額が基準額以下のリース取引

特定の物件の所有者である貸手が、当該物件を借手に対し、リース期間にわたり使用収益する権利を与え、借手はリース料を貸手に支払う取引をいいます。

<ファイナンス・リース取引>

リース期間の途中で当該契約を解除できないリース取引、またはこれに準ずるリース取引(解約不能のリース取引)で、借手がリース物件の経済的利益を実質的に享受することができ、かつ物件の使用に伴って生ずるコストを実質的に負担するリース取引(フルペイアウトのリース取引)」をいいます。ファイナンス・リース取引は、リース契約上の諸条件に照らしてリース物件の所有権が借手に移転すると認められる取引「所有権移転ファイナンス・リース取引」と、それ以外の取引「所有権移転外ファイナンス・リース取引」に分類されます。

<オペレーティング・リース取引>

ファイナンス・リース取引以外のリース取引をいいます。

<ファイナンス・リース取引の会計処理>

通常の売買取引に係る方法に準じて会計処理を行います。リース物件とこれに係る債務をリース資産及びリース債務として計上することになります(オンバランス)

<オペレーディング・リース取引の会計処理>

通常の賃貸借処理に係る方法に準じて会計処理を行います(オフバランス)